①受到同行业市场竞争日趋激烈等因素影响,昀冢科技毛利率下滑较上年同期下降17.72%; ②昀冢科技表示,本次诉讼进展不会对公司日常生产经营产生重大不利影响,对公司本期利润或期后利润的影响存在不确定性。

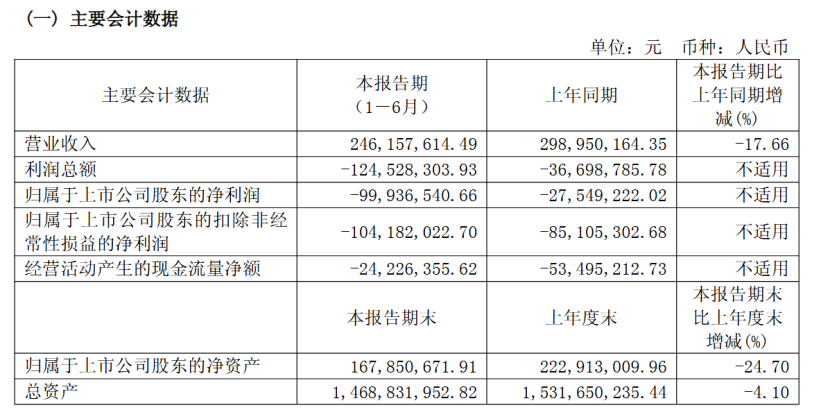

《科创板日报》8月13日讯(记者 吴旭光) 8月12日晚间,昀冢科技发布半年报显示,今年上半年,该公司实现营业收入为2.46亿元,较去年同期下滑17.66%;实现净利润为-9993.65万,较去年同期下滑262.76%。

对于经营业绩下滑,昀冢科技表示,营业收入下滑主要受消费电子新机型发布节奏延后影响订单,同时公司主动调整营销策略、优化客户订单结构等综合所致。

报告期内,昀冢科技经营活动产生的现金流量净额本期为-0.24亿元,上年同期为-0.53亿元,同比改善54.71%。昀冢科技表示,公司现金流改善主要得益于战略聚焦主业,优化半导体引线框架业务结构,同时强化资金日常管控,提升资金使用效率。

《科创板日报》记者注意到,公司盈利能力方面,受到同行业市场竞争日趋激烈等因素影响,报告期内,昀冢科技毛利率下滑明显。今年上半年,公司毛利率较上年同期下降17.72%。

![]()

昀冢科技表示,随着行业内竞争格局的变化,将可能导致公司下游市场需求出现波动。此外,公司的技术创新能力、产品的更新迭代周期、供应链管理水平等均会影响毛利率。

昀冢科技主要从事消费电子及电子陶瓷、汽车电子等领域产品的研发、设计、生产制造和销售。目前公司主要聚焦发展消费电子、汽车电子和电子陶瓷三大领域。

其中,消费电子产品为昀冢科技支柱产业,收入端高度依赖手机业务,主要应用在智能手机摄像头中的音圈马达VCM和摄像头模组CCM中,终端应用于华为、小米、OPPO、vivo、荣耀等主流品牌智能手机。

昀冢科技业务发展与下游市场保持着紧密的联系。

《科创板日报》记者注意到,受国际贸易摩擦等因素影响,导致消费者支出放缓,未来几年全球智能手机出货量将有所放缓。

国际数据公司(IDC)最新发布的《全球手机季度跟踪报告》显示,受宏观经济挑战等,IDC将该预测从2月份的2.3%下调至0.6%,市场增长受抑。此外,IDC预计未来五年(2024年-2029年)复合年增长率仅为1.4%。

市场普遍认为,持续下滑的智能手机出货量或将对公司未来业绩造成不利影响。

值得注意的是,除消费电子产品之外,昀冢科技近年来持续布局引线框架、MLCC、陶瓷基板等新产品。

报告期内,昀冢科技电子陶瓷业务进入快速成长期;汽车电子业务获得国内头部新能源汽车客户订单。

昀冢科技表示,目前公司产品通过京西重工、万向精工、捷太格特、三井金属、拿森汽车、东洋电装等汽车领域客户认证,并已获得汽车领域客户定点生产计划书,将按照客户备货计划生产和销售。

“由于汽车类精密电子零部件产品普遍认证周期较长,可能存在产品认证周期中因终端客户战略调整导致终止认证的情况。”昀冢科技称。

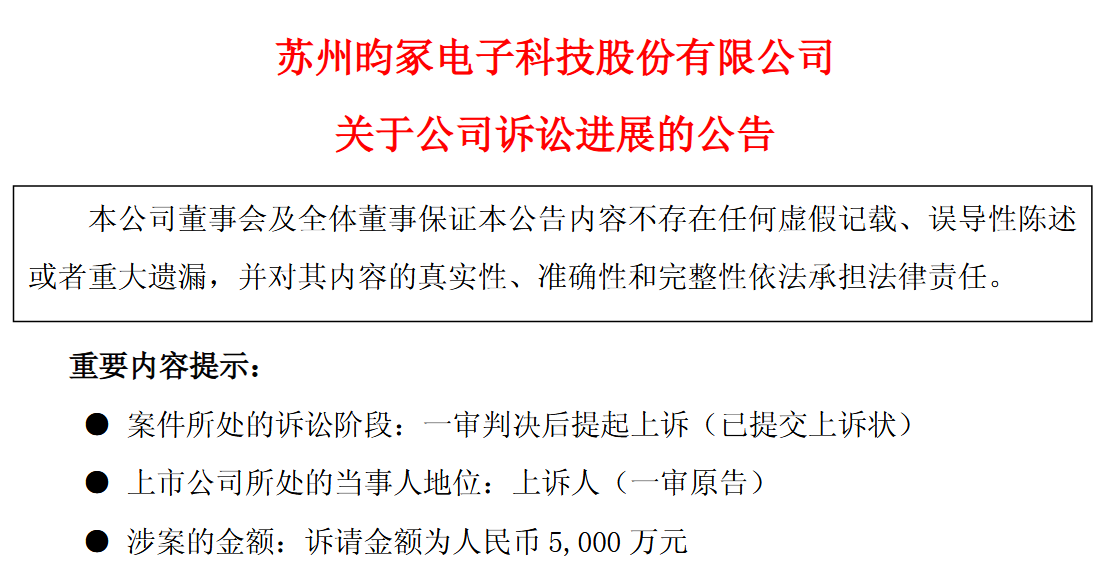

报告期内,昀冢科技涉及一起重大诉讼事项。昀冢科技就苏州盛芯精密科技有限公司、王成才等人侵害商业秘密事项提起诉讼,一审判决获赔478.5万元,公司已向江苏省高级人民法院提起上诉,请求改判支持全部5000万元诉讼请求。

昀冢科技表示,本次诉讼进展不会对公司日常生产经营产生重大不利影响,对公司本期利润或期后利润的影响存在不确定性。

图片

图片