①试点工作旨在推动氢能应用从燃料电池汽车拓展至交通、工业多元领域。 ②试点遴选仅择优确定5个城市群,每个城市群试点期为4年。 ③目标到2030年,城市群终端用氢平均价格降至25元/千克以下,全国燃料电池汽车保有量较2025年翻一番,力争达到10万辆。

《科创板日报》3月16日讯(编辑 宋子乔) 在“双碳”目标驱动下,氢能作为零碳二次能源,已成为我国能源转型的核心抓手。2025年《能源法》实施后,氢能从战略定位走向法律定性,产业正处于从示范验证向商业化过渡的关键节点。

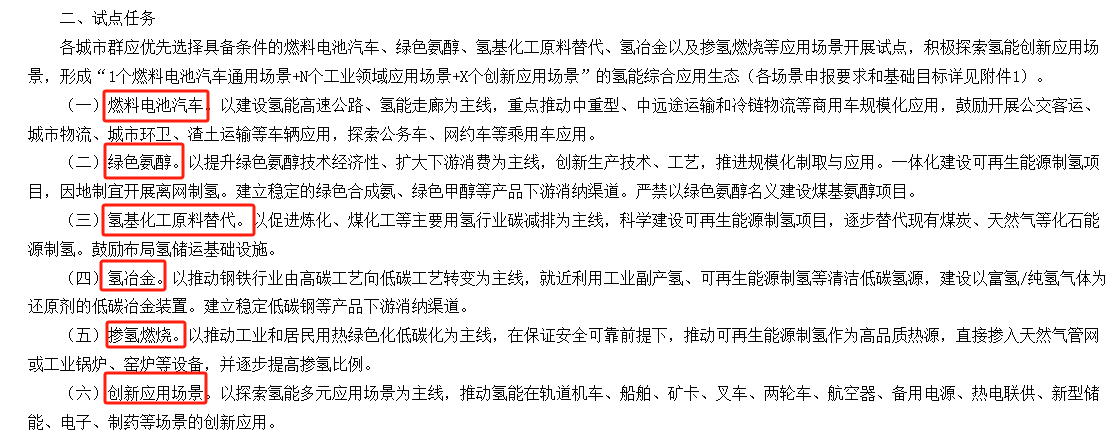

3月16日,工业和信息化部、财政部、国家发展改革委发布关于开展氢能综合应用试点工作的通知。

通知提出,以城市群试点为核心,按应用牵引、场景驱动、因地制宜、协同联动原则,通过“揭榜挂帅”遴选试点城市群,推动氢能应用从燃料电池汽车拓展至交通、工业多元领域,攻克技术堵点,形成可复制的商业应用模式,最终实现氢能制储输用全产业链一体化融通发展,构建综合应用体系与良好产业生态。

试点遴选仅择优确定5个城市群,每个城市群试点期为4年。

核心目标为:到2030年,城市群终端用氢平均价格降至25元/千克以下,优势地区力争15元/千克左右;全国燃料电池汽车保有量较2025年翻一番,力争达到10万辆;实现燃料电池、电解槽、储运装置等装备迭代升级,推动氢能成为新经济增长点,支撑绿色转型。

另外,以燃料电池汽车为主要场景的城市群,需推广超8000辆合规燃料电池汽车、新建超30座加氢站,构建至少1条氢能高速公路或走廊,燃料电池关键零部件至少7项实现规模应用,,IV型储氢瓶、瓶口阀等实现产业化,平均单车累计用氢运行里程超过3万公里。

试点工作配套“中央财政16亿元奖励上限+积分制精准奖补”为核心的奖励措施,资金发放与试点成效强关联:

资金奖励上限:中央财政将采取“以奖代补”方式,对城市群给予奖励资金支持,单个试点城市群奖励资金上限为16亿元,资金专款专用,仅用于氢能综合应用,不得挪作他用;

积分核算奖励:年度开展第三方绩效评价(资料审查+实地核查),1个积分奖励8万元,积分根据各场景终端应用/用氢规模分档计算(如燃料电池汽车按推广年度、车型折算积分,绿色氨醇按可再生能源制氢规模核算),未达预期将扣减/暂停资金、甚至取消试点资格;

积分额外奖励:对可再生能源制氢、氢能高速公路加氢站用氢给予额外积分奖励,对高续航/重型燃料电池车辆按1.1倍折算积分;

资金拨付方式:每个试点年度结束后,按照“先预拨、后清算”的方式,试点城市群批复后,中央财政预拨一定比例的奖励资金,政策实施结束后,根据城市群整体绩效评价结果进行奖励资金清算。

奖补覆盖制储输用全环节,既奖励燃料电池汽车、工业用氢等终端应用,也对可再生能源制氢、储运基础设施给予额外奖励,旨在撬动全产业链发展。

氢能战略高度与政策力度空前 或迎产业化拐点

2026年政府工作报告将氢能定位升级为新增长点,并将绿色燃料首次写入报告,“十五五”规划亦将氢能提升至“未来产业”战略高度。

国金证券表示,氢能正崛起为破解我国能源安全与深度脱碳双重困境的核心枢纽,战略高度与政策力度空前。作为未来国家能源体系的重要组成部分,氢能正站在规模化和商业化的历史转折点上。

一方面,能源安全压力凸显。2025年国内石油消费的43%、天然气消费的17%依赖中东及俄罗斯进口。霍尔木兹海峡承担着我国约40%的原油进口量,自伊朗进口的甲醇占比高达50%-60%。近期国际地缘政治动荡,使能源供应链的脆弱性进一步暴露。

另一方面,脱碳进程步入深水区。工业、化工、交通等“难减排领域”已成为降碳攻坚的主战场,减碳目标正倒逼氢氨醇需求加速释放。

该机构进一步表示,氢能下游应用的路径正逐步清晰,将从价格敏感度最低的交通和化工领域率先突破,沿着“绿色航运、氢能重卡、化工、冶金、储能”的路径推进。其中,绿醇受益于国内政策与欧盟碳税双重驱动,氢能重卡得益于成本下行与过路费减免,已成为当前最具经济性突破条件的优先场景;非电领域深度脱碳,氢氨醇作为关键载体不可或缺,产业链正迎来系统性发展机遇,建议重点布局率先跑通经济性、需求确定性强、政策密集度高的三大方向:绿醇、电解槽、燃料电池。

中信证券表示,供给端,国家能源局首批绿色液体燃料试点要求2026年底前建成投产,吉电大安、上海电气洮南等标杆项目已运营超半年,新项目建设路径逐步清晰。需求端,云南已发布最高13元/kg的绿氢补贴,有望将绿氢成本直接拉平至灰氢水平,为各地区树立可复制的区域样板。叠加多省提出建设零碳氢走廊和零碳园区的目标,全国性绿氢支持政策预期正在不断强化。我们认为,“十五五”期间氢能将由示范迈向规模化、产业化拐点,而其中“绿电-绿氢-绿色燃料”的一体化项目与区域氢走廊或将成为优先突破口,上游电解槽及系统集成、一体化项目运营、储运管网基础设施具备优先受益条件。

华泰证券认为绿氢应用场景具有自身平价逻辑,国内绿氢产业支持政策推动下,按照产业链受益顺序依次为:

1.项目运营商:参与绿氢氨醇项目运营、下游消纳方向落地的企业有望率先受益,产业链相关公司包括:运达股份、金风科技、明阳智能、复洁科技、嘉泽新能、中国天楹。

2.氨醇生产设备供应商:气化炉、合成炉等作为氢基衍生物生产的核心装备,绿氢氨醇产线落地有望带动相关设备采购需求,产业链相关公司包括:航天工程、中国一重、兰石重装、国机重装。

3. 绿电制绿氢关键装备——电解槽的供应商:电解槽龙头将受益全球绿氢需求和设备出口,产业链相关公司包括:阳光电源、隆基绿能、双良节能、华电重工。