①公募改革推进,降费等背景下,个人系公募20%的风险准备金计提再次被密集讨论; ②行业呼吁,按分类评价结果差异化设定风险准备金比例,以风控能力而非股东背景区分,推动规则公平与高质量发展。

财联社12月26日讯(记者 闫军)个人系公募“苦”20%的风险准备金计提久矣。

财联社记者独家获悉,因不同股东导致的风险准备金计提比例的现状有望被打破,监管对此保持重视,个人系公募风险准备金计提比例或将下调。

在现行政策下,个人系公募风险准备金计提比例不得低于基金管理费收入的20%,非个人系公募风险准备金计提比例为10%,仅为个人系公募一半。监管基于防范风险以及规范行业发展角度做出上述安排,却成为个人系公募基金公司发展的掣肘。

近年来,个人系公募多次呼吁希望监管降低风险准备金计提比例,与非个人股东公募站在同一起跑线。“设立风险准备金的初衷是为了防范风险,但是过高的计提比例反而可能抑制小公司的发展空间。”

有个人系基金公司高管向记者算了一笔账:公司收入100元,其中50元支付人力成本、渠道返佣等,20%多用于缴税,还有20%的风险准备金计提,算下来,公司实际可支配的资金所剩无几。

“初衷是为防范风险而设立,但却也已个人系公募发展的桎梏。”上述高管直言,任何一个行业出现公司退出都是正常现象,没有哪个行业能保证所有公司永远存活。行业优胜劣汰竞争的前提是规则的公平,个人系公募在更加严苛的竞赛规则面前,会更加大发展困难。

所谓公募风险准备金,是指基金管理人和基金托管人从管理费或托管费收入中计提的专项资金,旨在保护基金份额持有人的合法权益,增强行业风险防范能力,并用于弥补因管理人或托管人违法违规、违反基金合同、操作错误或技术故障等给基金财产或份额持有人造成的损失。

20%的风险准备金计提成制约个人系公募发展

国内个人系公募发展已有十年历程,经历了监管鼓励到监管趋严的过程。

2014年6月,证监会印发《关于大力推进证券投资基金行业创新发展的意见》,宣布放宽基金行业准入门槛,允许民营资本、专业人士等各类主体设立基金公司,宣告了个人系公募成立有了政策依据。

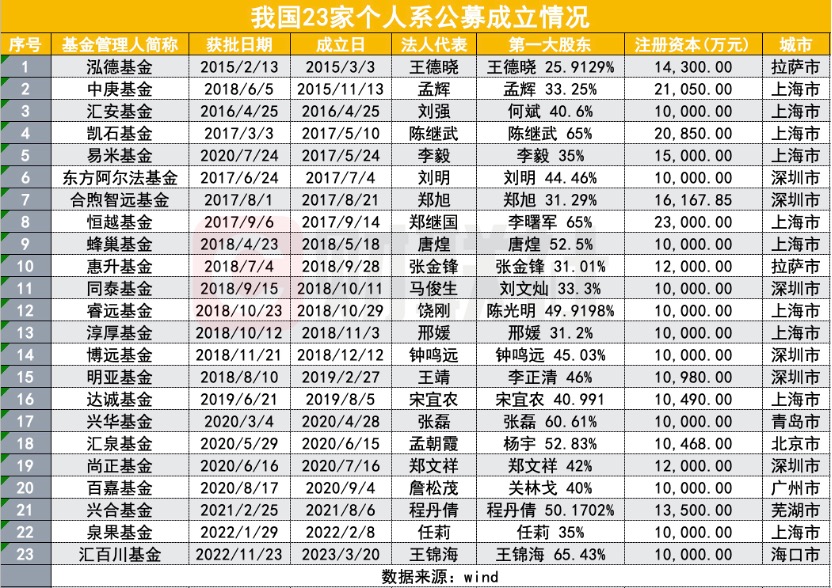

公开资料显示,2015年,首家自然人控股的基金公司泓德基金成立,个人系公募曾以平均每年成立3家的速度增长,直至2023年3月,汇百川基金成为第23家个人系公募基金。如火如荼的个人系公募已经走过了十年历程,随着政策收紧,个人系公募新增也告一段落。

其中,影响较大的是2022年证监会修订并更名了《公开募集证券投资基金管理人监督管理办法》及配套规则,强化基金管理公司股权管理,切实把好入口关。从“准入-内控-经营-治理-退出-监管”全链条完善了公募基金管理人监管要求。

监管在《关于实施<公开募集证券投资基金管理人监督管理办法>有关问题的规定》中明确要求,对第一大股东为自然人的基金管理公司,风险准备金计提比例不得低于基金管理费收入的20%。风险准备金余额达到上季末管理基金资产净值的2%时可以不再提取。

同时,风险准备金余额高于上季末管理基金资产净值2%的,基金管理人可以申请转出部分资金,但转出后的风险准备金余额不得低于上季末管理基金资产净值的2%。

随着公募基金改革落地,行业降费持续推进,基金公司利润进一步压缩,20%的风险准备金更加重了个人系基金公司的负担。

有个人系公募基金高管向财联社记者表示,公募牌照红利已经逐渐消失,行业费率下调而成本上升,利润下降已成必然。20%的风险准备金计提已经严重挤压公司的利润率。

上述高管称,公募基金各个环节降费是让利投资者,基金公司肯定严格执行。但是在降费各个环节中,成本主要是基金公司承担了,例如,被动产品的指数使用费、债券基金的货币经纪交易费等固定费用,都已从基金资产支出改为由基金公司支付。

此外,在银行渠道,现在申购认购等环节产生的销售服务费基本都归银行所有,银行还要参与尾随佣金的分成,100元收入中有一多半就此流失,现在仍要求按原始收入基数的20%计提风险准备金,个人系基金公司承担较为吃力。

另有基金公司高管表示,现实挑战的确严峻。对于以固收业务为主的公募公司,管理规模若达不到300亿,便无法触及管理费上限。这意味着公司必须持续努力做大规模,但利润率却在同步下降。目前,头部公司的利润率可能保持在30%左右,而排名百名之后的公司,利润率多在5%至20%之间,不少甚至处于亏损状态。经营较好的公司,利润率也绝少超过20%。

这就引出一个尖锐矛盾:在公司利润率不足20%的情况下,却要计提20%的风险准备金。意味着,如果利润率为10%,公司每赚10元利润,就需要向风险准备金划入20元。结果就是,不仅当年利润全部充入准备金,还需从原有资本中再额外补足差额。

上述高管将其比喻成公司发展的“渐冻症”, 公司做得越好,规模越大,反而死得越快。随着行业整体利润率下行,以及金融行业让利定位的深化,各类费用还可能进一步压降。长此以往,不仅是小型个人系基金公司,未来中型公司都可能面临类似困境。

业内呼吁按照分类评价设定风险准备金

“这并非抱怨,行业发展的贝塔在下行,大家对此应有共识。”有公募基金高管表示,涉及发展,这也是希望监管能够适当放宽风险准备金的根本原因。

也有基金公司人士表示,诚然,个人系公募基金较券商系、银行系等公募而言,抵御风险的能力较弱,但是不代表个人系公募基金公司经营风险意识薄弱,在公司治理、合规风控标准上并没有放松要求。

在上述基金公司人士看来,风险准备金制度设立的主要目的在于增强基金抵御风险的能力,当基金面临突发风险事件导致损失时,风险准备金可以充当缓冲垫,减少对基金资产和投资者利益的冲击。因此,应该考虑依据不同风险类型的公司实施差异化的风险准备金要求。

“监管每年会对公募进行分类评价,是否可以按照分类评价结果,设置针对A、B、C类不同基金公司的风险准备金计提比例。”上述公募基金高管表示,当前似乎仅因为是民营性质就适用较高比例,这一逻辑可能值得商榷。

有个人系公募高管表示,在整个公募业向高质量发展转型的过程中,个人系并非全无优势,比如,国内资产管理行业ROE(净资产收益率)下降,降薪也成为非个人系公募普遍现象时,个人系基金公司内部矛盾可能相对较少,在股权分配上也更具灵活性。希望监管能够对齐“起跑”规则,不以股东背景、股权性质来区分公司的实力和风险。

图片

图片