本周A股呈现震荡分化格局,整体先抑后扬,其中沪指跌1.27%失守4100点。盘面上,板块分化极致,前期热门赛道集体回调,资金避险情绪严重,风格向低估值防御品种切换。

震荡市中方向难辨,当前时刻正是投资者重审基本面、锚定长期收益的关键窗口期。《风口研报》作为价值投研路上的专业导航——坚守基本面核心分析逻辑,联动宏观经济、行业竞争格局、企业治理结构等多维度研判,只为帮投资者精准捕捉研报与调研纪要中易被忽略的“超预期”核心亮点,在分化行情中锁定真正有价值的方向。

接下来,就结合优质案例,来看看如何借力本栏目“提前挖掘超预期,捕捉下一市场风口”!

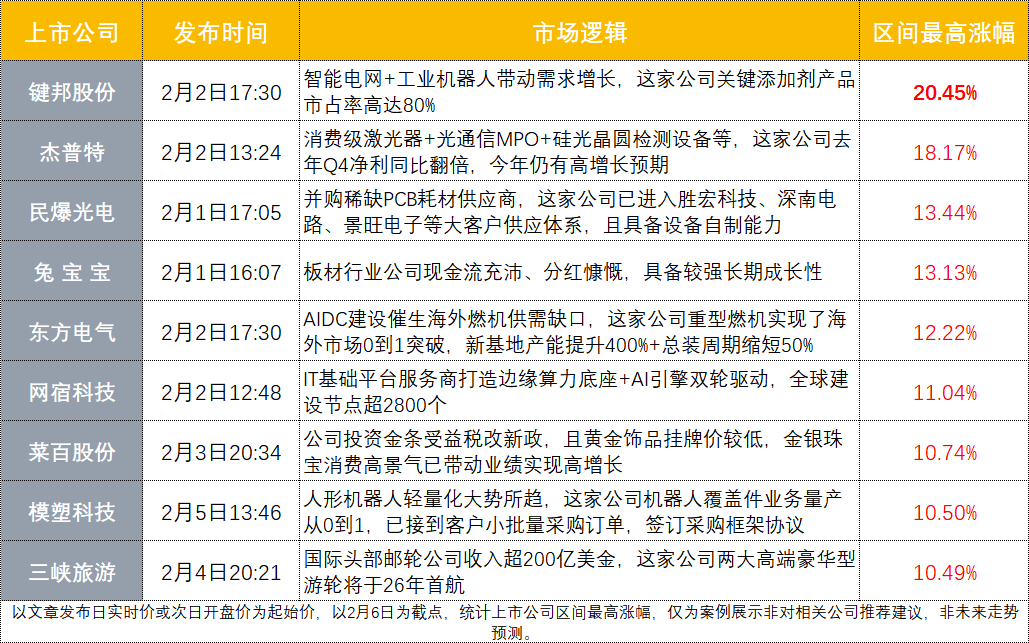

【一】对标柠檬醛VA,染料价格10倍可期?一文梳理产业链+人气股强势封板

据百川盈孚数据,1月下旬分散染料价格上调1000元/吨至18000元/吨,1月29日再度调涨至19000元/吨,单月内实现连续上行;活性染料同步跟涨,当日价格自22000元/吨上调至23000元/吨。

值得重点关注的是,此次分散染料报价系2025年10月中旬以来,时隔近一个季度的首次松动,行业价格拐点信号明确。

依托对产业周期的深度研判与前瞻跟踪,《风口研报》团队第一时间捕捉该重磅动态,快速发布专题解读,对染料行业供需格局、涨价逻辑展开全维度梳理,并精选核心主题研报、提炼核心投资逻辑:

一、行业格局重塑,集中度持续强化

中国作为全球最大染料生产国,近年环保及双碳政策推动中小企业退出,行业集中度显著提升。当前格局已充分洗牌,头部企业占据主导地位,叠加政策持续加码,潜在产能冲击风险可控,为价格上行奠定基础。

二、中间体核心地位凸显,H酸缺口支撑涨价

中间体在染料生产中不可替代,如H酸占活性染料成本30-50%,单耗达0.2吨。当前H酸有效产能不足6万吨,存在10%以上缺口,叠加两大厂商停车检修削减25%有效产能,头部企业通过一体化协同可挤压中小厂生存空间,强化本轮涨价持续性。

三、类比柠檬醛-VA,涨价弹性或超预期

中间体之于染料,类似柠檬醛之于VA:合成工艺复杂、寡头格局集中、成本占比高,且下游成衣/饲料对染料/VA价格敏感度低,易形成顺价。历史案例显示,2017-2018年巴斯夫柠檬醛事故推动VA价格暴涨超10倍。此轮染料中间体格局集中难以逆转,或演变为头部企业主导的长牛行情,价格弹性可期。

本文提及一体化建设及规模效应突出的头部企业,如闰土股份、浙江龙盛、吉华集团等。

2月6日,染料板块迎来强势爆发,其中闰土股份强势涨停。

【二】AI驱动数据中心建设提速,光纤价格迎来79%环比暴涨!分析师看好新一轮上行周期正在形成(梳理)

【二】AI驱动数据中心建设提速,光纤价格迎来79%环比暴涨!分析师看好新一轮上行周期正在形成(梳理)

北美数据中心巨头的史诗级扩建,正成为全球光纤市场异动的核心引擎——这一源自大洋彼岸的需求冲击波,正推动国内光纤市场上演罕见行情。

背后的产业传导逻辑清晰可循:AI算力的爆发式增长,直接驱动北美数据中心进入大规模扩建周期,进而引发全球高端光纤产能的阶段性“挤兑”;在此背景下,海外订单持续向国内供应链外溢,最终推动光纤价格步入超级上升通道。

2月2日22:02,《风口研报》率先追踪到“光纤价格跃升”这一重磅产业线索,随后精选优质行业研报,一方面解析价格上涨的核心驱动逻辑,另一方面对产业链上下游进行深度梳理,挖掘行业核心价值。

一、价格与需求双重改善,周期拐点确立

2026年1月G652.D裸纤价格环比涨79%、同比涨92%,创2023年以来最大涨幅;2025Q4光缆用量同比增2%,终结连续11季度下滑。AI驱动数据中心建设需求强劲,叠加电信市场收入增长可见度提升,供需关系根本性改善推动行业进入盈利上行周期。

二、高端化转型加速,空芯光纤成核心引擎

行业正处于底部反弹与高端化转型关键期。空芯光纤(HCF)凭借超低延迟、高带宽、低损耗特性,成为长期上行核心。微软、亚马逊及国内运营商已试验部署,预计未来2-3年生态成熟后将规模化采用,成为数通业务中长期增长催化剂。

三、供应链瓶颈缓解,头部厂商利润弹性释放

光纤预制棒作为产业链核心瓶颈,国内产能利用率2025年预计回升至75%-80%。运营商招标价格重置推动企业毛利率持续改善,具备预制棒自给能力的头部厂商将捕捉更大利润上行空间,形成“成本优势-盈利提升-研发投入”的正向循环。

四、结构分化明确,聚焦高壁垒赛道

行业分化加剧,高端光纤产品(如HCF)需求结构性爆发,而普通产品竞争趋于缓和。彼时应聚焦具备技术壁垒、预制棒自给能力及客户资源的头部企业。

本文提及长飞光纤,其在2月6日触及涨停。

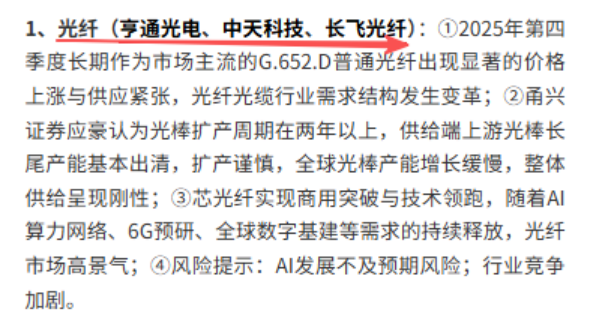

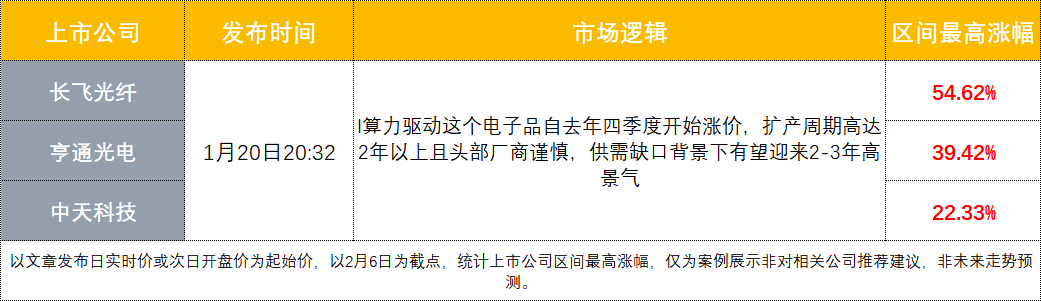

值得一提的是,本栏目对光纤行业的深度覆盖可追溯至1月20日,凭借敏锐的行业洞察,早已前瞻性捕捉到行业拐点信号,先于市场锁定核心投研逻辑:

事件:根据光电通信公众号,2025年第四季度长期作为市场主流的G.652.D普通光纤出现显著的价格上涨与供应紧张,且部分大厂库存已无法满足自身订单,开始转向外采。光纤光缆行业需求结构发生变革。

基于对行业供需格局的深度拆解,本栏目作出前瞻性研判,并精选研报加以梳理,核心观点如下:

【三】6日大涨45%!AI训推驱动头部云厂商接连涨价,全球云计算市场或迎来定价重整,该龙头公司有望受益

【三】6日大涨45%!AI训推驱动头部云厂商接连涨价,全球云计算市场或迎来定价重整,该龙头公司有望受益

近期云计算行业迎来历史性定价拐点:2026年1月26日,亚马逊云科技(AWS)宣布上调EC2机器学习容量块价格约15%,打破行业二十年价格下行惯例,标志着全球云服务定价逻辑正式转向,行业价值重估窗口开启。

在此背景下,网宿科技作为国内领先边缘云推理服务商,凭借2800+全球边缘节点深度覆盖纽约、法兰克福、中国香港、伦敦等核心枢纽,叠加成熟的边缘GPU计算能力,技术壁垒与全球化布局优势凸显,成长确定性显著提升。

1月27日《风口研报》第一时间精选网宿科技核心研报并深度拆解,精准聚焦其成本优势、AI业务拓展、全球化落地进度等核心逻辑,提前锁定行业变局下的优质标的:

一、云涨价潮下的边缘算力“避风港”

在AWS、阿里云等中心化云涨价背景下,网宿科技凭借全球2800+节点网络,构建低成本、低延迟边缘算力体系。其边缘GPU算力无虚拟化损耗,带宽成本较中心云降低30%-50%,特别适配AI推理、深度学习等轻量化任务场景,成为企业控制成本的“避风港”,如北美DigitalOcean通过边缘云获AI解决方案订单,凸显分布式算力价值。

二、聚焦核心业务,深化边缘AI全链路能力

公司聚焦CDN、边缘计算及安全两大核心业务,升级新一代边缘AI平台,形成“资源-模型-服务-应用”四层能力矩阵。通过边缘AI网关、模型推理、应用产品矩阵,实现“模型接入-推理优化-场景落地”全链路闭环,降低用户AI使用门槛,强化轻量化AI场景竞争力。

三、财务预测与估值支撑成长逻辑

国联民生证券吕伟预测,公司2025-2027年归母净利润8.33/7.07/7.39亿元,对应PE41/48/46倍。尽管短期利润增速波动,但边缘云成本优势与AI布局的长期价值,支撑其作为高成长赛道的投资逻辑,需关注边缘算力渗透率提升及AI商业化落地进展。

文章发布后,网宿科技随即迎来强势拉升,并在2月3日收获涨停,6日最高涨幅达45.31%。

以上为本栏目近期表现,受限于文章篇幅,若需了解更多优质研报涉及的其它上市公司投资逻辑,

请点击进入本栏目详情页查阅。

以上为本栏目近期表现,受限于文章篇幅,若需了解更多优质研报涉及的其它上市公司投资逻辑,

请点击进入本栏目详情页查阅。

特别提示:本栏目为内容资讯产品,并非投资建议,栏目发布的所有内容仅供参考,据此做出的任何投资决策与本公司及栏目作者无关。

VIP试读

VIP试读