①公募信披“组合拳”落地,四大方面提升透明度; ②首次强制披露投资者盈利比,直观反映基民“获得感”,倒逼基金公司加强陪伴与逆向营销; ③换手率等运作指标透明化,拉长中长期业绩展示维度,引导投资者树立长期投资理念。

财联社3月14日讯(记者 闫军)公募高质量发展相关配套法规持续落地。

3月13日,证监会正式发布修订后的《公开募集证券投资基金信息披露内容与格式准则第2号—定期报告的内容与格式》(以下简称《准则》),该准则将于今年5月1日正式实施。

随后,中基协同步推出了包括季度报告、净值公告、年报半年报、基金合同生效公告及十一类临时公告、基金产品资料概要等在内的5份XBRL模板配套文件(其中REITs部分的季报、年报半年报另有要求)。

在业内看来,公募信披“1+5配套新规”组合拳兼顾层次清晰、重点突出与个性化披露需求。证监会表示,下一步,将做好《准则》实施工作,持续提升行业信息披露的规范性和透明度。

作为公募高质量发展的重要一环,在今年1月30日,监管就公募基金信息披露内容与格式准则向社会征求意见,两个多月期间,市场各方提出具体修改意见,新规得以快速落地。

三大整合与四大修订,构建统一披露新体系

证监会表示,此次发布的《准则》是对原有《证券投资基金信息披露内容与格式准则第2号—年度报告的内容与格式》《第3号—半年度报告的内容与格式》以及《第4号—季度报告的内容与格式》三项独立准则的系统性整合与全面升级。

新规共3章36条,核心逻辑在于构建一个结构统一、层次清晰、重点突出的定期报告披露体系。新规主要修订内容有四个方面:

一是整合定期报告披露内容。对年度报告、中期报告和季度报告中相同或相近的披露事项进行整合,构建结构统一、层次清晰、重点突出的定期报告披露体系。

信息重复披露不仅增加基金管理人编制负担,也给投资者增加了捕捉重点信息的难度,新规对此进行了大刀阔斧的改革,通过构建统一的披露框架,消除了冗余信息,提升报告编制的效率与规范性。

二是明确不同报告披露重点。根据年度报告、中期报告和季度报告不同功能定位,提出针对性、个性化的信息披露要求。

三是根据上位法要求及行业实践做相应调整。根据上位法规要求及行业实践,借鉴境外成熟市场经验,简化、调整部分信息披露要求。

四是明确信息披露自律管理要求。基金业协会根据《准则》制定可拓展商业报告语言(XBRL)模板,要求基金管理人按照相关模板要求编制并披露基金定期报告等。

投资者盈利比、中长期业绩展示、换手率等均是信披重点

《推动公募基金高质量发展行动方案》从加强透明度建设角度,对信披改革做出明确要求。强化基金产品业绩表现及管理费分档收取的信息揭示,综合展示产品中长期业绩、业绩比较基准对比、投资者盈亏情况、换手率、产品综合费率水平、管理人实际收取管理费等信息,提升信息披露的可读性、简明度和针对性。

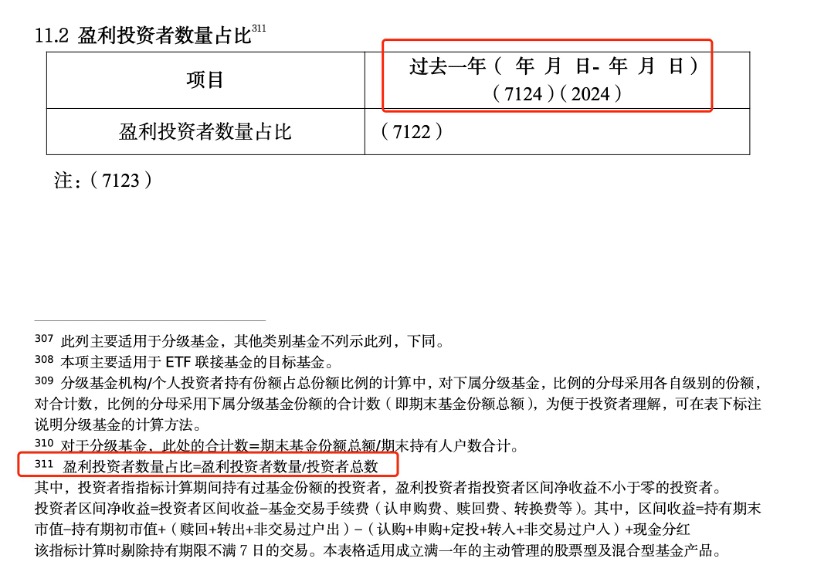

此次信披新规及配套文件的最大亮点,在于明确的“投资者导向”。首先,新增投资者盈利比成为强制披露项。

对于成立满一年的主动管理的股票型及混合型基金产品,基金公司需要在半年报、年报中披露过去一年时间里,盈利投资者数量占比,并给出计算公式,即盈利投资者数量占比=盈利投资者数量/投资者总数,其中,投资者指标计算期间持有过基金份额的投资者,盈利投资者指投资者区间净收益不小于零的投资者。

在业内看来,投资者盈利比的披露,让基金报告更为直观反映基民“获得感”,不仅是展示基金公司的管理能力,更是有助于投资者建立合理的收益预期,避免盲目追高。

比如有些基金产品业绩优秀、收益曲线漂亮,但是投资者却亏损比例高,这意味着过去一年投资者在该产品上存在“追涨杀跌”的现象,这将督促基金公司在做好投资的同时,更加注重投资者的陪伴与逆向营销。

此前已有基金公司高管直言,基金经理并不能只闷头投研,更需要以产品经理思维来管理、运营产品,高位适当提示风险,行业板块过热时及时采取限购等方式减少“追涨”资金。

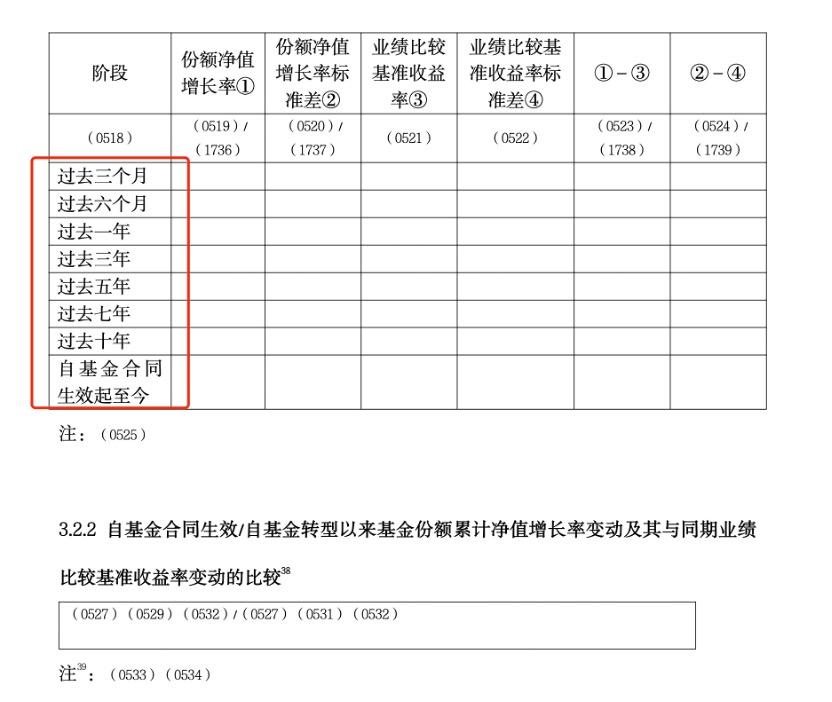

其次,中长期业绩全维度对比业绩比较基准,新增过去三年、五年、七年、十年长期指标。

中长期业绩披露,以及与业绩比较基准的标准差披露也是新规的重点。

根据新规要求,基金公司需要定期披露过去三个月、六个月、一年、三年、五年、七年、十年以及自基金合同生效至今的基金份额增长率、业绩比较基准收益率标准差等多项指标。在全维度的信披之下,强化了综合展示产品的中长期业绩,并将其与业绩比较基准进行直观对比。

通过拉长时间维度,新增展示三年、五年甚至更长期的业绩表现,一方面可以让投资者了解产品在哪些阶段赚钱效应,更有利于引导投资者树立长期投资理念,避免被短期的业绩波动误导。

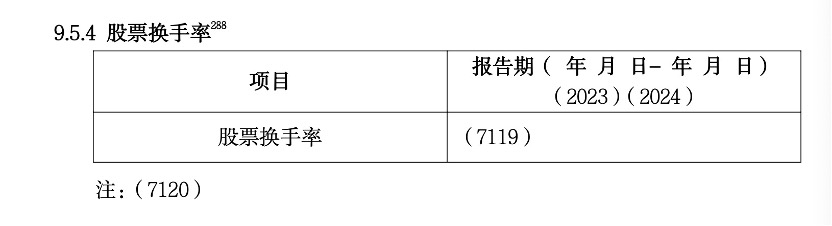

第三,此次新规还要求披露基金的股票换手率等关键运作指标。

一般而言,高换手率往往意味着高交易成本和潜在的风格漂移风险,这一指标的透明化有助于投资者识别基金经理的操作风格。例如,宣称是“长期价值投资”的基金,如果换手率极高,投资者便可据此质疑其策略的一致性。

图片

图片