①大胜达购买资产公告存在差错,至今未作更正; ②公告前后七个交易日五天涨停,下月3日将进行股东会投票; ③本次交易还有多个核心细节未作披露或披露不全; ④上市公司尚未回复上交所的监管工作函。

财联社3月26日讯(记者 罗祎辰 陈夏筱 方彦博)七日五涨停,以纸包装为主业的大胜达(603687.SH),因公告拟跨界投资GPU企业而成为近期市场亮点。公司计划5.5亿元入股芯瞳半导体,以此为前提,控股股东新胜达将向战略投资者协议转让上市公司8%股份,套现4.38亿元。受这一9.88亿“大项目”的撬动,大胜达股价连续逆市飙升,而在同步发布的异动/风险提示公告中,都写着这样一句话:“公司前期披露的信息不存在需要更正、补充之处。”

可事实果真如此吗?

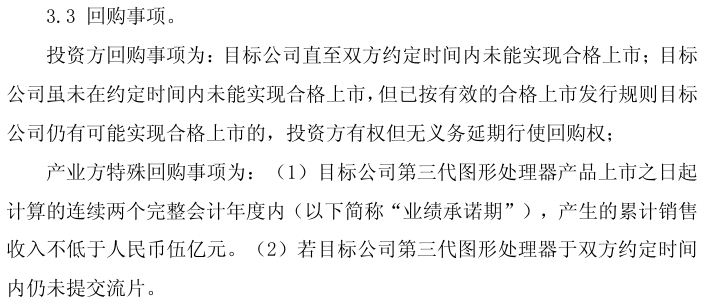

“(公告)根据对赌协议移过来,忘记把‘不’字去掉了……”前日,财联社记者就大胜达3月18日晚间的公告存在文字差错致电上市公司时,其董办工作人员坦承:公告所述“回购事项”条款中,“不低于人民币伍亿元”有误,实际应是“低于人民币伍亿元”,意思完全搞反了。(见下图)

大胜达3月18日晚间披露的《关于购买资产及与关联方共同对外投资的公告》截图

这处迄今未作更正的“信披硬伤”只是唯一问题吗?围绕大胜达此番跨界投资,从普通投资者所能看到的公告信息解析,还有诸多核心问题亟需说说清楚,比如:大胜达对标的公司芯瞳半导体的股权受让和增资扩股,为何估值差异高达70%?大胜达成为芯瞳半导体二股东后,有关其权益的约定,在公告中为何存在大量关键信息缺失?作为当前大热的GPU概念标的,芯瞳半导体的技术、市场、经营究竟是何状况?与本次投资捆绑的大胜达控股股东减持计划中,接盘方被描述“具备深厚产业背景”,却为何只是一家注册资本百万元的新公司,且两名自然人股东也情况不明?

以上种种,就像一个个等着被拆开的信息盲盒,使大胜达的跨界投资迷雾重重、变数难测。而上市公司数以万计的股东们,4月3日就将迎来股东会投票,手捧这一堆盲盒,届时又应作何抉择?

【估值盲盒】一句协商定价 老股转让估11.6亿,增资扩股估20亿

一家GPU芯片企业值多少钱?在当前的A股市场,答案可能是百亿、千亿级,但无论是何价格,同一时段都只有一个确定的数值区间。而本次大胜达入股芯瞳半导体的方案中,标的公司竟出现了两个差异巨大的估值金额。

据大胜达3月18日晚的公告披露,公司拟以5000万元受让海南鼎正私募基金合伙企业(有限合伙)(下称“海南鼎正”)、扬州启明股权投资合伙企业(有限合伙)(下称“扬州启明”)等两家芯瞳半导体老股东所持股份,该部分股权转让价对应的标的估值为11.6亿元。

这一老股转让的价款支付以大胜达对芯瞳半导体增资协议的签署生效为前提之一,而在大胜达5亿元增资交易中(上市公司控股股东杭州新胜达投资有限公司另将同步增资5000万元),芯瞳半导体的估值却陡增至20亿元。

同一标的,通过一揽子交易引入同一股东,估值落差竟高达8.4亿元,溢价率超过72%。对此,大胜达的公告称,结合芯瞳半导体最近一轮融资估值以及可比上市公司的市销率(P/S)进行估值参考,定价方法为“协商定价”。意思是上述价格并非经由第三方专业机构评估确定。在未披露标的公司近期有重大技术突破或业绩爆发的前提下,如此剧烈的估值变动,其公允性难免令人生疑。

据查,本次拟协议转让芯瞳半导体老股的海南鼎正、扬州启明具有一定实力,两家合伙企业的执行事务合伙人均为西安龙鼎投资管理有限公司(下称“西安龙鼎”),其董事长吴叶楠曾在清华就读集成电路博士,同时也是芯瞳半导体的董事。西安龙鼎通过与陕西煤业(601225.SH)合作成立扬州启明等合伙企业,近几年陆续投资了一批硬科技标的。

据悉,海南鼎正和扬州启明分别参与的是芯瞳半导体Pre-A轮和A轮融资,对应估值约为超6亿元、超10亿元,此番二者选择以11.6亿元估值退出,其操作背后的原因耐人寻味。

此外,财联社记者还注意到,大胜达3月18日公告当晚,上交所即对公司下发了监管工作函,而据最新公告,公司仍在就监管函件所关注的事项组织回复。

【标的盲盒】两年两度迁址 出现“融资空窗”净资产为负

比海南鼎正、扬州启明更早一步,上海超越摩尔股权投资基金合伙企业(有限合伙)(下称“超越摩尔”)已然从芯瞳半导体的股东榜上消失,大胜达所公告的芯瞳半导体股东名单中未见其身影。

资料显示,芯瞳半导体于2019年成立于陕西西安,2023、2024年先后将总部迁至山东烟台、福建厦门,在各地国资基金和商业资本加持下,2022-2024年间,芯瞳半导体先后完成Pre-A轮、A轮及A+轮共三轮融资。其中,超越摩尔于2022年成为芯瞳半导体Pre-A轮投资方,该合伙企业背靠国家大基金,是行业内较为知名的投资方之一,但不知何时也已选择退出。

进入2025年后,芯瞳半导体遭遇了前后约一年的“融资空窗期”。据一位参与该公司A+轮融资的知情人士透露,芯瞳半导体曾向老股东寻求新一轮融资,但有的老股东考虑到单一标的投入不宜过大、以及其关键业务进展等因素,并未继续追加投资。融资空窗反映在报表数据上,是芯瞳半导体净资产负值扩大。(见下图)

大胜达3月18日晚间披露的《关于购买资产及与关联方共同对外投资的公告》截图

对于芯瞳半导体在业内的地位,财联社记者近日采访了两位产业界人士,得到的回复是“不太知名”“应该(还)没什么大客户”。对比同业,芯瞳半导体迭代频率偏低,自2019年成立至今完成两代GPU流片,第三代GPU尚未流片,或因此导致其2025年营收仅5000余万元。而在2018-2019年成立的同业公司中,有不少已实现三代GPU及以上代系量产,对应年营收至少在数亿元规模,并借此实现了上市。不过,记者也注意到,3月11日芯瞳半导体微信公众号曾发布“芯瞳中标能源行业国家级集采项目”的红色喜报,未披露具体中标细节。

探访现场,3月24日财联社记者前往芯瞳半导体位于厦门火炬高新区软件园三期的注册地址,802和803单元均显示为公司经营地点。从门口观察,在工作日的下午,公司办公场地仅看到一人在工位(见下图)。据天眼查参保员工数据,芯瞳半导体厦门总部人数不多,其员工数最多的还是在西安子公司。

芯瞳半导体厦门办公场所 财联社记者摄

总体而言,对于芯瞳半导体的具体实际情况,及其技术、产品优势,市场拓展等重要信息,大胜达公告未作详尽披露。目前,投资者仅能通过其他公开信息管窥一二。【协议盲盒】IPO对赌时间不明 产品销售目标披露有误

本次,大胜达及控股股东新胜达对芯瞳半导体的增资属于Pre-B轮,加上从海南鼎正、扬州启明受让的老股(对应约4%股权),大胜达在完成增资后持有芯瞳半导体22.9831%股权,新胜达另持有1.9608% 股权。

作为持股规模仅次于芯瞳半导体实控人黄虎才方面的“二股东”,大胜达及新胜达(统称“产业方”或“本轮投资方”)将获得标的公司9人董事会中的2个席位,同时拥有对重大事项的一票否决权,且本次交易设置了业绩承诺、股份回购、反稀释等保护性条款。但细究这些权益和保护性条款,未来能否落地还面临较大不确定性,且一些核心信息披露存在错误或缺失。

如“一票否决权”到底有多少含金量?本次交易中,大胜达和新胜达拟分别出资5.5亿元和5000万元,合计将获得标的近25%的股份,未取得控制权。在此情况下,有市场观察人士担忧,虽然这种权力与股权比例倒挂的安排在创投圈较为常见,但当标的公司实际控制人一方与大胜达管理层在技术路线、大额支出(如流片费用)、融资节奏上发生根本分歧时,大胜达要如何行使一票否决权面临很多挑战,这种“强权力、弱股权”的结构,易导致标的公司出现治理僵局。

此外,标的公司实控人是否能承担“无限连带责任”?在3月18日的公告中,大胜达和新胜达作为产业方,特别注明其有权要求标的实际控制人以目标公司股权之外的个人财产履行回购义务。但考虑到芯瞳半导体当前净资产为负,作为实控人,黄虎才的个人资产是否足以覆盖数亿元的回购义务也存有不确定性。如未来触发回购,而实控人无力承担,该条款可能沦为一纸空文,上市公司须对芯瞳半导体实控人的个人资产状况进行尽职调查。

再细看回购对赌协议,根据大胜达的公告,若目标公司(芯瞳半导体)在“双方约定时间内”未能实现合格上市,则大胜达和新胜达在内的投资方有权要求实控人回购,但对最关键的实现上市期限截止时间,却未作披露。产品技术里程碑考核方面也有同样问题,其中约定的回购触发条件是“若目标公司第三代图形处理器于双方约定时间内仍未提交流片”,但大胜达公告却没披露具体约定的是什么时间。业绩考核方面,约定回购触发条件是“目标公司第三代图形处理器产品上市之日起计算的连续两个完整会计年度内,产生的累计销售收入不低于人民币伍亿元。”此处披露有差错,“不低于”应作“低于”,大胜达董办工作人员已承认该细节披露有误,但公司方面迄今未作更正。

至于增资交易,也缺少关键细节的披露。按交易安排,大胜达和新胜达合计出资5.5亿元对标的进行增资,各方约定款项分两次支付。其中,首笔款项以增资方完成尽职调查且重大问题已经解决等一系列条件全部满足或经增资方书面豁免为前提。但其中,何为“重大问题”以及何种情况下会“书面豁免”等细节均未交待。

至于第二笔增资款,以首次交割先决条件持续满足及目标公司第三代满足约定性能指标的图形处理器(GPU)流片成功等条件全部满足或经其书面豁免为前提。对此,有熟悉半导体产业的人士指出,“流片成功”实际是一个模糊概念,到底是工程样品验证通过算成功、还是达到量产良率算成功,需要明确。如果所谓“流片成功”但无法大规模商业化,上市公司就须支付第二笔增资款,则无疑会增加潜在风险。

【战投盲盒】“具备深厚产业背景”却公开信息寥寥

与大胜达、新胜达增资入股芯瞳半导体绑定的,是新胜达将协议转让上市公司8%股份,套现4.38亿元。

新胜达要为上市公司引入的战略投资者海南合创芯融投资合伙企业(有限合伙)(下称“海南合创”)却是公开信息寥寥。这家刚于2026年1月底成立的公司,注册资本仅100万元,且目前实缴资本为0,合伙人是唐杏芳和唐勇财,二人均无其他公开投资记录,公开渠道也查询不到两人其他信息。且海南合创同一注册地址还有其他数十家公司注册。

但在大胜达的公告中,海南合创的股东却被描述为“具备丰富商业运营经验与雄厚资金实力的自然人,其过往在相关行业具有成功投资实践与运营案例,股东将以自有资金完成本次交易。”

大胜达的公告还称:通过引入具备深厚产业背景的战略投资者海南合创,一方面可借助海南合创的行业资源为被投资公司(指芯瞳半导体)提供技术、供应链或市场渠道支持,将本次对外投资事项的预期效益最大化。

至于海南合创为何不直接投资芯瞳半导体,而是通过捆绑交易受让上市公司股权,有市场观察人士指出,其中一个显而易见的好处是,此举更方便未来的退出套现。据公告,本次协转价格为9.9540元/股,较公告披露前大胜达股价折让10%。且在大胜达股票近日连续飙涨后,海南合创这一协转受让价格的目前“浮盈”已超65%。

(财联社记者徐学成对本文亦有贡献)

图片

图片