①华创证券2025年营收同比下降7.65%,净利微降1.02%; ②业绩下滑主要来自投资交易、投行及资管业务拖累; ③公司明确提出建设“AI驱动的数字化资产管理公司”的发展目标。

财联社4月28日讯(记者 陈俊兰)4月27日晚间,华创云信发布2025年年报。数据显示,公司全年实现营业收入31.48亿元,同比下滑6.08%;归母净利润达1.82亿元,同比大幅增长194.72%。然而,这份看似亮眼的成绩单背后,扣除非经常性损益后的净利润仅为1.53亿元,同比骤降40.95%,折射出公司主营业务盈利能力实则显著收窄。

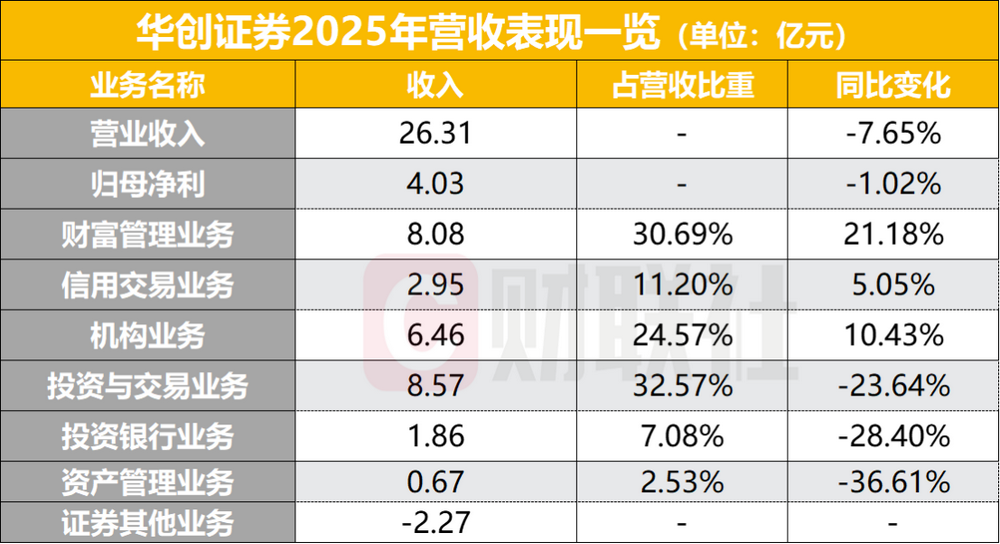

随着母公司华创云信年报出炉,华创证券2025年的经营数据也一并浮出水面。数据显示,华创证券全年实现营业收入26.31亿元,同比下降7.65%;归母净利润为4.03亿元,同比下滑1.02%。

从业务结构看,公司业绩在多重因素交织下承压,亮点在于财富管理、信用业务及机构业务实现逆势增长,拖累则主要来自投资交易、投行及资管业务的大幅下滑。

尽管整体业绩面临压力,华创证券在数智化转型方面动作频频,明确提出建设“AI驱动的数字化资产管理公司”的发展目标。与此同时,市场高度关注的与太平洋证券的合并事项仍在持续推进之中。

财富管理成第一大支柱,机构与信用业务稳健

尽管整体营收下滑,华创证券在部分业务线仍表现出较强韧性,尤其是财富管理业务的亮眼表现,成为公司业绩的重要支撑。

其中,财富管理业务全年实现收入8.08亿元,同比增长21.18%,占营收比重提升至30.69%,仅次于投资与交易业务。细分来看,证券经纪业务(不含席位租赁)实现收入6.39亿元,同比增长25.8%,成为财富管理业务增长的核心动力。

信用交易业务稳步扩张,全年实现收入2.95亿元,同比增长5.05%,占营收比重11.20%。年报显示,公司通过丰富服务场景、优化客户准入等方式,推动两融业务规模同比增长38.88%,信用业务资产规模与收入同步提升,为业绩贡献稳定现金流。

机构业务同样保持增长态势,全年实现收入6.46亿元,同比增长10.43%,占营收比重24.57%。公司固定收益投资业务连续8年银行间市场债券交割量超3万亿元,机构客户服务能力持续强化,机构业务的市场竞争力进一步巩固。

投资、投行、资管收入同比缩水,拖累整体业绩

与增长的业务形成鲜明对比的是,华创证券的传统优势业务在2025年遭遇了显著挑战,成为拖累整体业绩的主要因素。

投资与交易业务作为公司第一大收入来源,全年实现收入8.57亿元,占营收比重32.57%,但同比下滑23.64%,投资收益总额为11.52亿元,同比下降22.40%,其中交易性金融资产公允价值变动及处置收益减少是主因。此外,衍生品业务规模显著压缩,衍生金融资产期末余额为0.06亿元,较期初下降89.97%,拖累整体业务表现。

投资银行业务与资产管理业务同样面临较大压力。投行业务全年实现收入1.86亿元,同比下滑28.40%,占营收比重7.08%;资管业务实现收入0.67亿元,同比下滑36.61%,占营收比重仅2.53%。尽管投行业务在贵州省内保持优势,主承销贵州地区公司债72.5亿元位居全省第一,但全国市场项目储备不足、行业竞争加剧仍导致整体收入下滑。

2025年,华创证券资产管理业务净收入为0.64亿元,同比下滑37.70%。从收入结构来看,尽管管理费收入保持基本稳定,但业绩报酬收入由上年同期的1.04亿元锐减至0.64亿元,降幅达37.70%,主因市场波动导致部分产品净值未能触及业绩报酬计提门槛。此外,大集合产品清盘引发风险准备金冲回91.49万元,进一步对净收入形成拖累。同时,证券其他业务亏损2.27亿元,对整体业绩形成一定影响。

数智化转型提速,打造“智能体”生态

面对传统业务的挑战,华创证券将“数智化转型”作为破局关键,以“智能体建设”为抓手,构建“1+N+X”总体方案,打造公司自动驾驶大模型底座,推动业务模式与组织架构深度变革。

在证券金融服务领域,公司持续推进资管、投行、信用交易、财富管理、FICC等“N”个智能体建设,研发成果逐步落地,形成智能综合金融服务矩阵;围绕员工展业与客户服务痛点,打造“X”个超级数字员工,赋能一线业务,提升组网服务水平。同时,公司同步推动组织架构调整,为数字化资产管理公司建设奠定体制机制基础。

数智化应用方面,公司依托大模型打造区域产业智能服务生态。面向贵州旅游的“黄小西”省级旅游服务智能体已发布,覆盖游客、商家、从业者三端,入驻省文旅厅官网、高德地图等十余个平台。此外,“黔薪宝”对接省人社厅参与工程监管,“黔云通”整合黔南州文旅资源,“加油站一体化服务平台”部署于多座民营加油站,并引入非油供应链。

值得注意的是,华创证券母公司华创云信(原名华创阳安)旗下ICT业务平台思特奇,也在2025年围绕运营商、地方政府、产业企业及算力网市场提供数字化支撑服务,基层服务、白酒市场、医药行业等数智化应用智能体正在推进开发与训练,未来有望与证券业务形成协同效应。

与太平洋证券并购尚处于监管审核阶段

作为近年来券商行业备受关注的合并案例,华创证券与太平洋证券的整合进展始终是市场焦点。

公开信息显示,华创证券早已成为太平洋证券第一大股东,证监会已于2023年9月受理太平洋证券变更主要股东或实际控制人的行政许可申请,截至2025年末,该事项仍在审核过程中,尚未获得最终核准。华创证券也在未来经营计划中明确表示,将稳步推进控股太平洋证券的相关工作。

业内分析认为,若合并成功,将显著提升华创证券的资本实力与市场份额,尤其在西南地区形成更强的区域竞争力。但目前来看,整合仍面临诸多挑战,短期内难以对业绩产生实质性贡献。

图片

图片