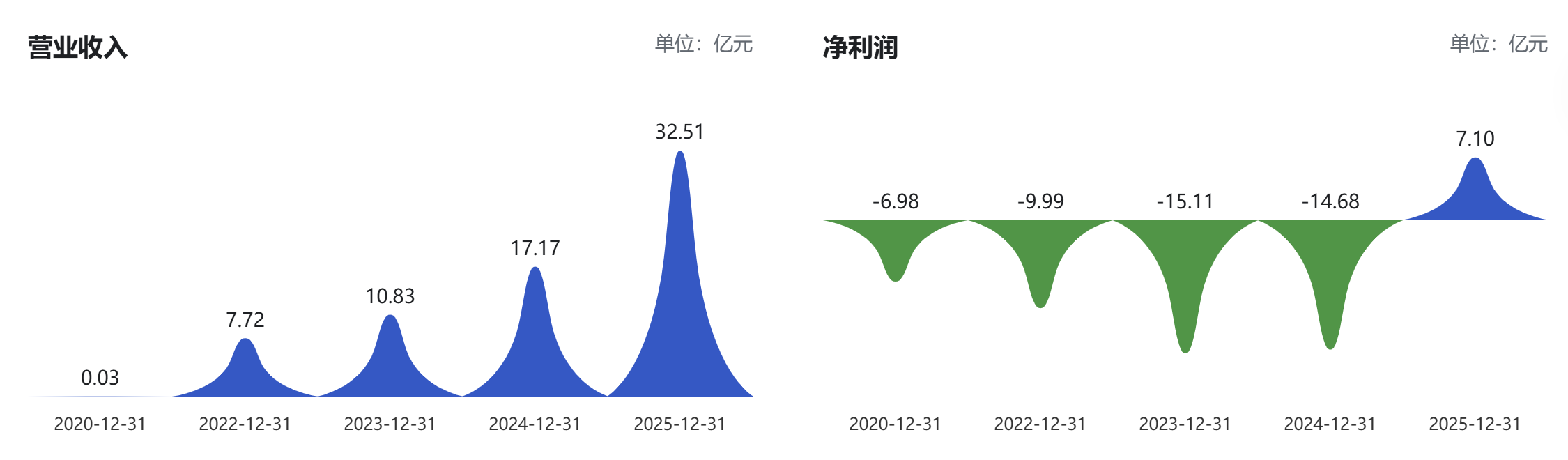

①2025年是荣昌生物近五年来第一次实现盈利,2020年-2024年,荣昌生物已累计亏损超46亿元; ②但这并不意味着荣昌生物高枕无忧,其两大核心产品均面临同类产品的市场竞争。

《科创板日报》4月28日讯(记者 史士云)今日晚间,荣昌生物(688331.SH)披露了2026年第一季度报。

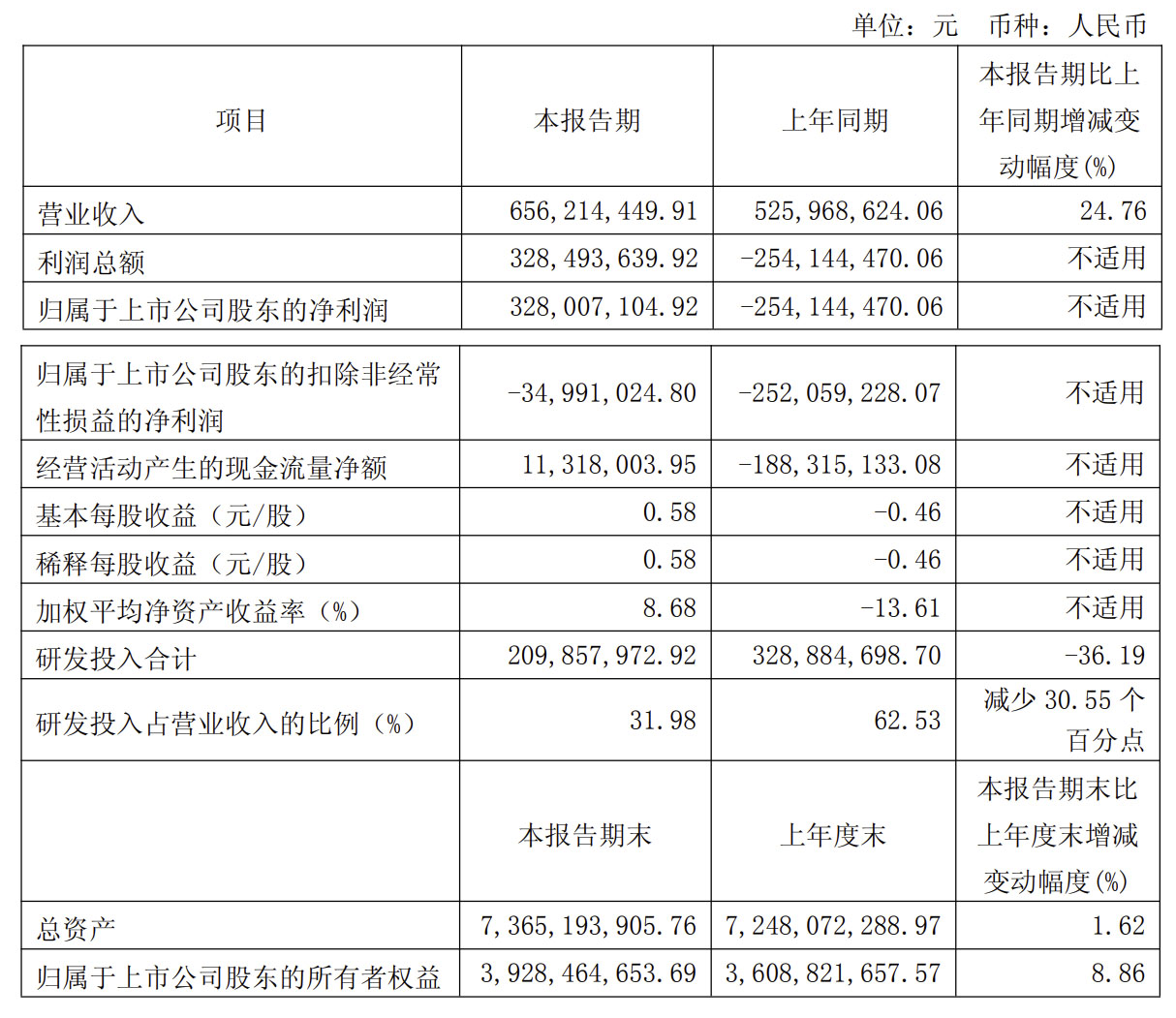

财报数据显示,荣昌生物2026年第一季度实现营收6.56亿元,同比增长24.76%,但环比下降73%。归母净利润为3.28亿元,较上年同期的-2.54亿元同比扭亏为盈,不过,扣非归母净利润仍未回正,为-3499.10万元。

对于业绩的变化,荣昌生物方面称主要系商业化产品销售收入持续增加,以及产品技术授权导致研发投入减少,认股权证公允价值变动所致。

今年1月,荣昌生物曾宣布,就PD-1/VEGF双抗产品RC148与艾伯维签署独家授权许可协议,通过此次合作,艾伯维获得了RC148在大中华区以外地区的开发、生产和商业化的独家权利。

今年3月,上述合作也已生效,本月,荣昌生物宣布,该合作涉及的6.5亿美元(以最新汇率计,折合人民币约44.44亿元)首付款已顺利落袋。

再回看整个2025年度,荣昌生物该年实现营收32.51亿元,同比增长89.36%,归母净利润为7.10亿元,同比增长148.33%,扣非归母净利润为6767.55万元,同比增长了104.49%。经营活动产生的现金流量净额也同步由负转正。

作为一家高投入的创新药企,2025年也是荣昌生物近五年来第一次实现盈利。2020年-2024年,荣昌生物已累计亏损超46亿元。

对于2025年业绩的明显起色,荣昌生物方面表示,是由于该年度公司核心产品泰它西普、维迪西妥单抗国内销售收入实现快速增长,同时,公司向Vor Biopharma授予泰它西普大中华区以外的全球独家开发及商业化权益,带来大额技术授权收入。此外,产品毛利率稳步提升,销售费用率有所优化,叠加研发管线调整及授权合作带来的研发费用缩减,进一步增厚了当期盈利水平。

截至目前,荣昌生物已有2款产品实现商业化上市,其中,BLyS/APRIL双靶点融合蛋白泰它西普已在国内获批系统性红斑狼疮、重症肌无力、类风湿关节炎三个适应症。抗体偶联(ADC)药物维迪西妥单抗也已相继获批了胃癌、尿路上皮癌、HER2阳性乳腺癌等适应症。

根据荣昌生物年报披露,截至2025年年底,泰它西普和维迪西妥单抗已分别完成超1200家医院和1050家医院的准入。目前,该两款产品还正在中国及美国进行针对多种适应症的临床试验。

现阶段,泰它西普与维迪西妥单抗已构成荣昌生物核心商业化支柱。公司年报未单独披露两款产品的具体销售额,仅显示2025年生物医药业务实现营收23.07亿元,同比增长35.80%,毛利率同步提升2.79个百分点。

但这并不意味着荣昌生物高枕无忧,上述两大核心产品均面临同类产品的市场竞争。在自免领域,泰它西普需直面贝利尤单抗、阿尼鲁单抗、艾加莫德等多款同类创新药的市场分流,行业竞争加剧。肿瘤赛道中,维迪西妥单抗身处ADC红海,既要应对德曲妥珠单抗、恩美曲妥珠单抗等外资爆款产品的强势冲击,还要与瑞康曲妥珠单抗、博度曲妥珠单抗等多款国产同靶点ADC药物开展正面角逐,产品商业化拓展面临一定的压力。

此外,目前荣昌生物业绩的改善还部分依赖于授权收入,2025年,其技术授权收入为8.95亿元。但这类收入存在明显的不确定性与不可持续性,一方面,授权交易多为一次性收益,未来能否持续达成新的授权合作、获取稳定现金流存在较大变数;另一方面,授权收入高度依赖合作方的履约能力,若合作方资金实力不足、临床推进不及预期或商业化能力欠缺,相关里程碑付款及销售分成可能无法如期兑现,甚至面临合作终止风险。

2025年6月,荣昌生物曾就泰它西普与美国生物制药公司 Vor BioPharma 达成授权许可协议,但因该交易首付款比例偏低,与市场预期存在显著偏差,一度引发了荣昌生物在A股和港股的双双暴跌。

图片

图片