一、MLCC|MLCC缺货范围扩散,供应商预计短缺或延续至2027年甚至2028年,分析师称全球MLCC行业正迎来新一轮“量价齐升”超级景气周期,这家公司与MLCC的国内头部企业均有合作,当前聚焦于高端MLCC的样品验证阶段

据媒体报道,渠道商消息称,目前MLCC缺货规格已经不仅局限在AI用MLCC,主要规格产品都供不应求。被动元件厂华新科指出,目前最短缺的规格为47μF,由于AI相关高端订单挤压日韩厂产能,连手机、PC用量庞大的高容10uF、22uF及X5R都受到影响;本次MLCC缺货将延续至2027年甚至2028年,或将超过2018年被动元件缺货潮。

点评:国信证券分析师张伦可表示,需求端:英伟达VR200等新一代AI架构功耗倍增,促使MLCC从通用耗材升级为决定整机供电稳定性的关键器件。供给端:MLCC行业具备“材料配方、制造工艺、专用设备、客户认证”四重极高的护城河。在AI算力需求爆发背景下,全球MLCC(多层陶瓷电容器)行业正迎来由产品需求升级、供给受限双重共振驱动的新一轮“量价齐升”超级景气周期。

公司方面,昊志机电的主轴、转台、直线电机及直线电机精密平台等产品可应用于MLCC设备中的切割、倒角、检测、分选、丝印等多道工序。公司下属子公司已有相关产品直接供货MLCC设备厂商。有研粉材与下游镍浆/MLCC的国内头部企业均有合作,当前聚焦于高端MLCC的样品验证阶段。

二、锂电池|锂电龙头亿纬锂能预计上半年净利同比增长95%-110%,机构称锂电行业盈利修复趋势明确,这家公司的锰酸锂年产能4万吨,市场占有率居行业前列

据媒体报道,亿纬锂能公告称,预计2026年半年度归属于上市公司股东的净利润为31.30亿元-33.71亿元,同比增长95%-110%。业绩变动主要系公司坚持产品迭代与服务升级,把握市场增长机遇,营业收入同比增长约60%,并通过供应链多元化布局和战略性采购有效缓冲成本上涨压力。

点评:东莞证券分析师黄秀瑜称,在需求旺盛与供给结构优化的双重驱动下,锂电池产业链已步入新一轮上行周期,供需紧平衡格局将延续,行业盈利修复趋势明确。建议持续关注电芯、碳酸锂、6F、VC、LFP、隔膜、铜箔等涨价弹性品种。

公司方面,新宙邦在电池化学品领域的核心产品包括锂离子电池电解液、添加剂、新型锂盐、碳酸酯溶剂等,主要应用于动力电池、储能电池和消费类电池。公司通过自主研发和产业链一体化布局,在锂离子电池电解液领域具有技术优势和市场份额优势,与全球头部客户建立了长期合作关系。湘潭电化专注于生产锰系电池材料,主要产品包括电解二氧化锰和锰酸锂。公司的锰酸锂年产能4万吨,市场占有率居行业前列。

一、热点题材

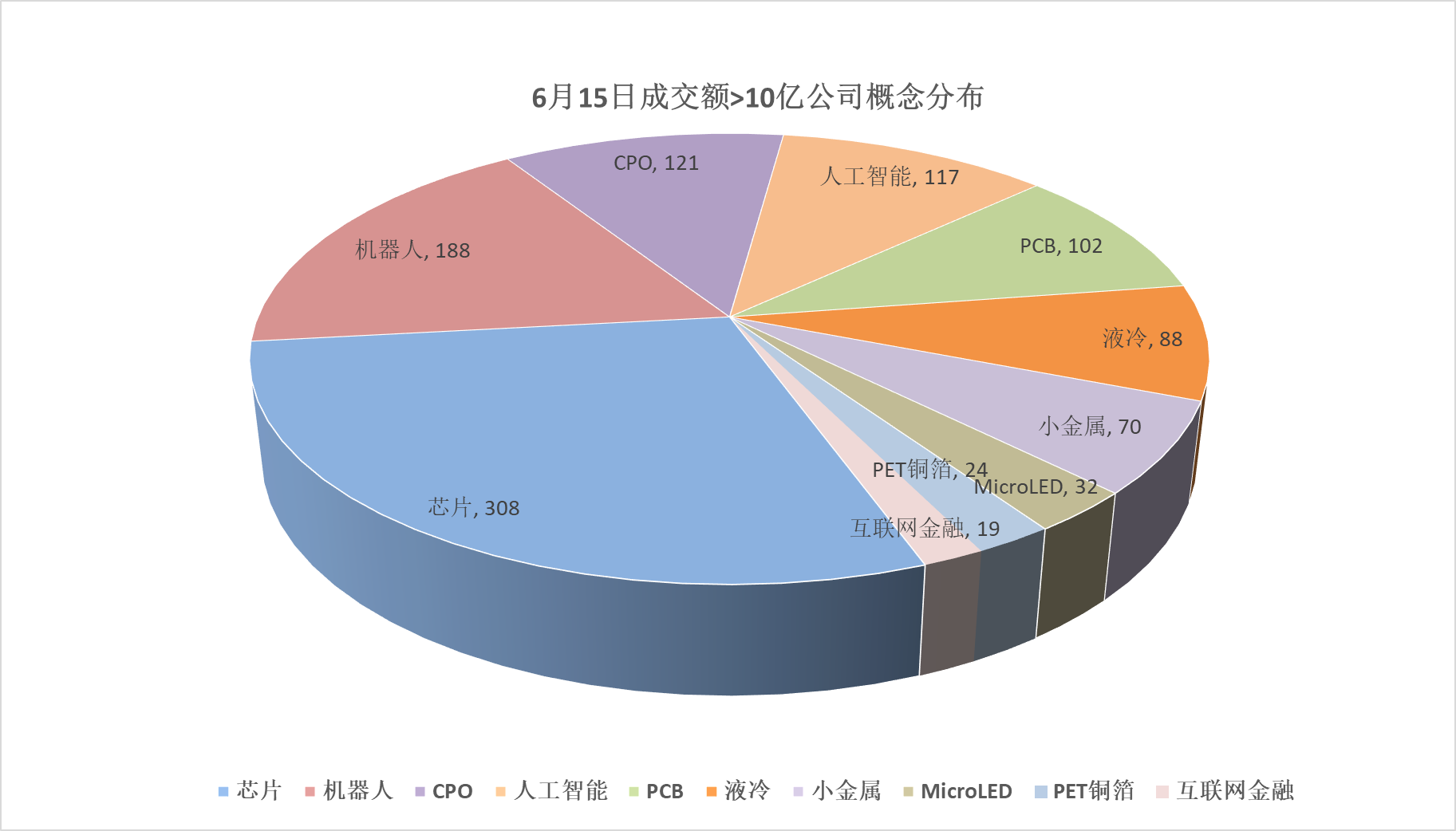

二、成交额>10亿公司概念分布

注:数字代表概念股个数。

点评:市场相较于上个交易日缩量1838亿元,两市成交10亿以上公司减少20家至685家。其中,前三的芯片、机器人、CPO概念分别有308、188、121家公司,分别减少11、减少6、增加3家公司。三大指数集体大涨,AI硬件(PCB、铜箔、CPO、MLCC)成为绝对主线。PCB全面爆发,生益科技反包涨停续创历史新高,宏昌电子5天3板,华正新材、宝鼎科技、奥士康等多股涨停,板块内近60只个股涨停或涨超10%。铜箔方向,逸豪新材20CM 2连板,铜冠铜箔、方邦股份等跟涨。CPO/光通信方向,炬光科技3天2板(20CM),太辰光、光迅科技、长芯博创等多股涨停。MLCC方向,双星新材8天4板,火炬电子3天2板。PCB依旧是科技链里最具持续性的核心方向,可以看到资金已经从最初的覆铜板、树脂材料,逐步扩散到铜箔、玻纤、基板以及设备端。从结构上看,这一块的特点是容量大、分支多、既有机构票也有情绪票共同推动,所以整体韧性比较强。后续关键仍然看龙头能否继续打开高度,否则可能进入内部高低切轮动。总的来说,市场情绪回暖,科技仍然是主线,但内部正在全面扩散,重点关注量能是否能保持。

一、历史新高公司

注:统计中股票上市60日后纳入、用当天最高价判断。

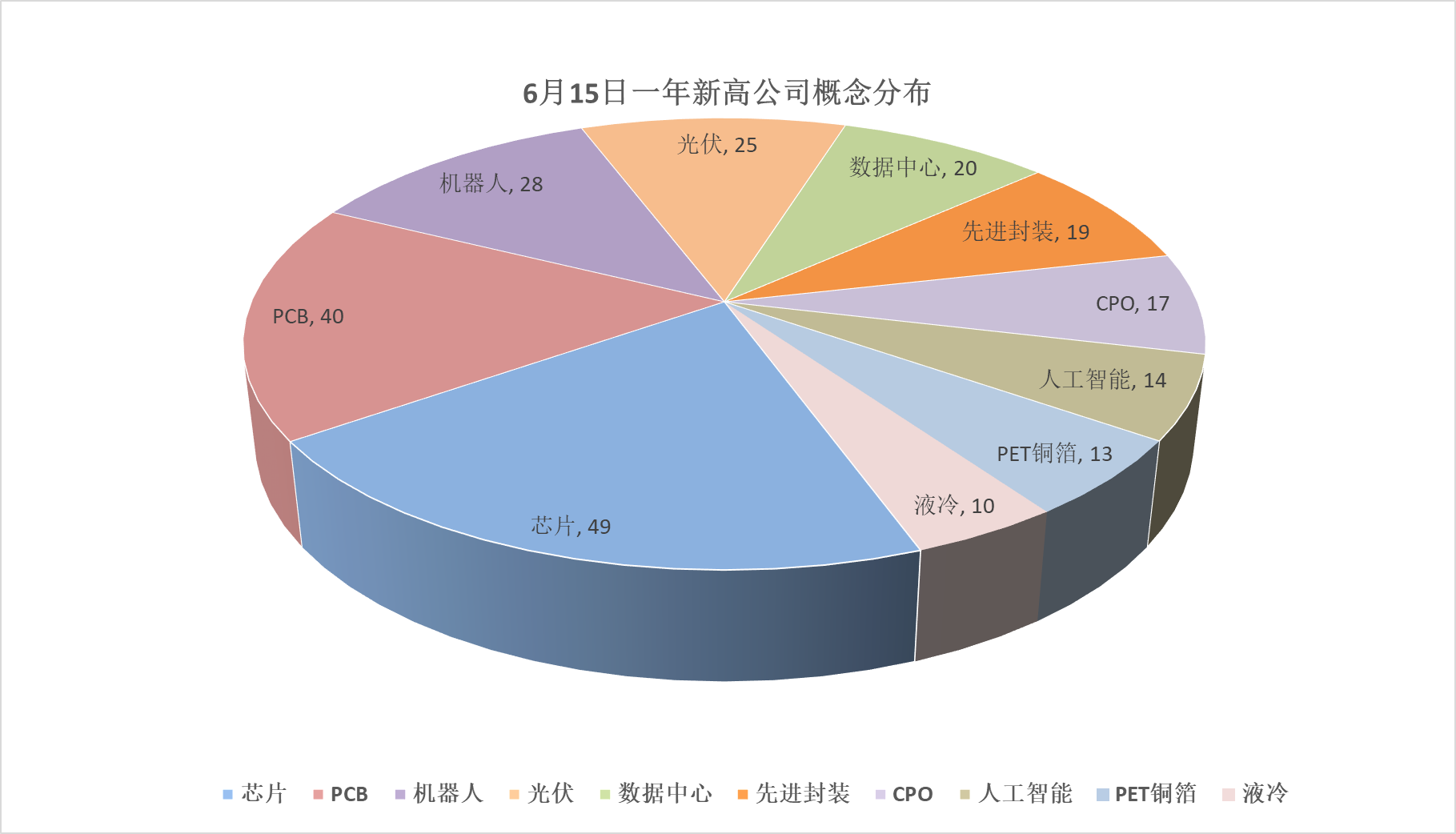

二、一年新高公司概念分布

注:1、统计中股票上市60日后纳入、用当天最高价判断;2、数字代表概念股个数。

点评:创一年新高公司较上个交易日减少10家至115家。其中,前三的芯片、PCB、机器人概念分别有49、40、28家公司创一年新高。历史新高公司占比中PCB位列第一,大摩预计,全球AI光模块PCB市场到2028年将从6.2亿美元增至37.7亿美元,三年增长超5倍、CAGR达83%。相关公司:兴森科技的核心业务之一是印制电路板(PCB),涵盖多层PCB、软硬结合板和高密度互连HDI板等;天准科技目前的LDI设备应用于PCB及泛半导体领域的直接成像。

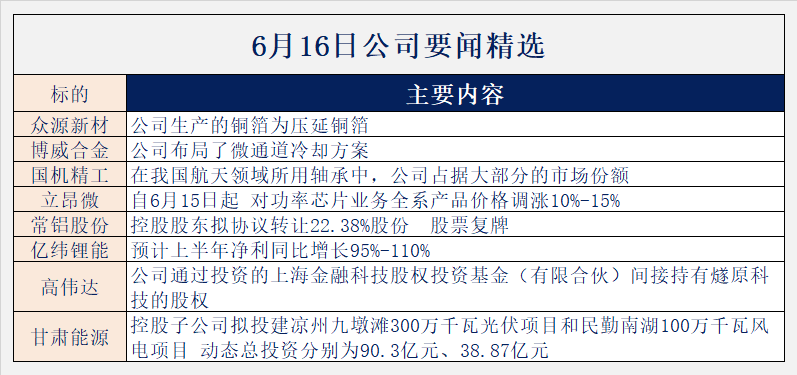

国机精工:在我国航天领域所用轴承中,公司占据大部分的市场份额。点评:公司主要从事轴承行业和磨料磨具行业的业务。在轴承行业中,专注于高、中端产品,特别是在特种及精密轴承方面具有技术优势,这些产品主要服务于航空航天、机床行业和重型机械等领域。公司下属轴研所是我国航天、航空、舰船和核工业等领域配套轴承的主要研制单位,具有完善的特种轴承研发、制造、服务体系,圆满完成中国航天发展史上具有里程碑意义的“东方红”“长征”“神舟”“嫦娥”“天问”等航天工程配套任务,技术水平国内领先,航天领域特种轴承重点产品配套率约90%。

中化国际:公司专注于发展化工新材料领域,核心业务包括环氧树脂、工程塑料、添加剂、特种纤维等。环氧树脂方面,公司现有高溴、低溴、半固体、无卤阻燃等多系列多品种环氧树脂,同时围绕市场和客户需求,加快特种环氧树脂关键技术的研发攻关,目前公司特种环氧树脂已应用于覆铜板、无铅板材、绝缘板等领域,并相继开发了高纯环氧树脂、环氧树脂封孔剂等产品,以满足高端电子元器件封装需求。目前公司对位芳纶总产能8000吨/年,装置保持高负荷运行,在安全防护、光缆增强等领域国内市占率领先。目前技术已达到国际先进,高模型产品凭借高模量和高尺寸稳定性的性能优势,已实现光纤光缆领域全球TOP5客户稳定供货。今日北上资金买入28654.43万,中金公司上海分公司买入24518.03万,国泰海通公司总部买入13982.37万,招商证券上海自贸试验区分公司买入12830.03万,高盛(中国)上海浦东新区世纪大道买入6609.08万。

声明:

1、财联社VIP各专栏产品均系内容资讯服务,并非投资建议。栏目内容仅供参考,据此作出任何投资决策自行承担风险责任,与本公司及栏目作者无关;

2、财联社VIP专栏产品所发内容版权归财联社所有,未经书面授权任何商业机构、网站、公司及个人禁止转载或再利用文中信息,违者必究;

3、财联社VIP专栏产品为虚拟内容服务,一经订阅概不退款,请您理解。